この記事の結論まとめ

- Dガレージは事業再編と成長戦略が評価され新規「買い」推奨

- 横浜ゴムは高付加価値戦略と収益性改善で大幅な格上げ評価

- レーティングは短期的な株価変動要因だが鵜呑みにするのは危険

- 個別企業のファンダメンタルズ分析が最終的な投資判断の鍵を握る

関連注目銘柄

- デジタルガレージ (4819): 新規高評価で市場の注目度上昇

- 横浜ゴム (5101): 大幅な目標株価引き上げで強い期待感

- サンバイオ (4592): 格下げも目標株価は上昇、今後の動向を注視

- LIXIL (5938): 格上げ評価で底打ちからの反転期待

- スクウェア・エニックス・HD (9684): 格下げも目標株価は大幅増で評価が分かれる

6/26レーティング

2025年6月25日から26日にかけて、国内の主要証券会社から多数の個別銘柄に対するレーティング(投資判断)の変更が発表されました。本レポートでは、これらの最新レーティング情報を徹底的に分析し、特に注目すべき銘柄の動向と、その背景にある企業の戦略、そして今後の市場における意味合いを深く掘り下げます。

特に、大和証券が**デジタルガレージ(4819)に新規「2(アウトパフォーム)」の高い評価を与え、東海東京証券が横浜ゴム(5101)**の投資判断を「アウトパフォーム」へ引き上げ、目標株価を倍近くに設定した動きは市場の注目を集めています。これらの評価変更は単なるアナリストの意見表明に留まらず、各社の事業構造転換や将来の収益性に対する市場の期待が反映されたものと考えられます。

本稿では、これらの注目銘柄の分析を中心に、レーティング情報の正しい読み解き方、投資戦略への活用法、そして現在の金融市場環境を踏まえた総合的な考察を展開します。個々のレーティング変更の裏にある「なぜ?」を解き明かし、投資家がより的確な意思決定を下すための一助となることを目指します。

【注目銘柄①】デジタルガレージ (4819) ― 大和証券が新規「2」、目標株価5,720円の衝撃

![Cross-refrence-services<span class="footnote-wrapper">[7]</span>](https://spglobal.scene7.com/is/image/spglobalcom/Kingdom-Event-Banner_1440x350?$responsive$)

今回最も注目すべき動きの一つが、大和証券によるデジタルガレージへの新規レーティング付与です。5段階評価の上から2番目にあたる「2(アウトパフォーム)」、そして目標株価を5,720円とする強気の評価は、同社の将来性に対する高い期待の表れと言えるでしょう。

なぜ今、デジタルガレージが高く評価されるのか?

デジタルガレージは、決済、広告、ベンチャー投資という3つの事業を柱に、インターネットビジネスの黎明期から多角的に事業を展開してきました。2025年3月期決算では最終損益が赤字に転落したものの、市場はそれを短期的なものと捉え、その先の成長ストーリーに注目しています。大和証券の評価の背景には、以下の3つの戦略的要素が複合的に絡み合っていると分析できます。

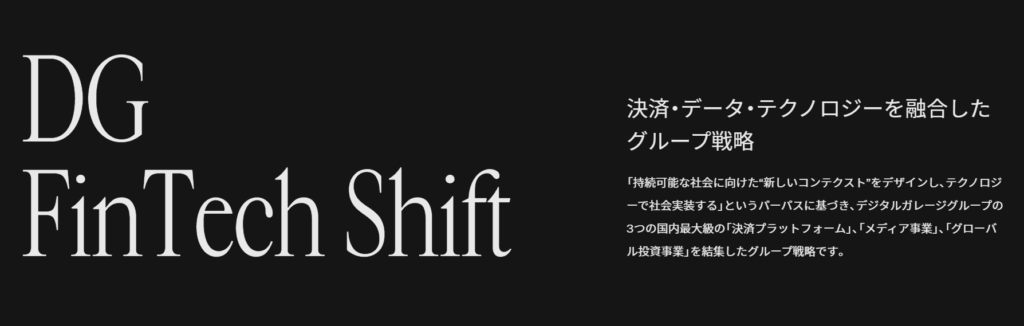

- 事業ポートフォリオの再構築と「FinTech Shift」戦略

同社は現在、「持続可能な社会に向けた“新しいコンテクスト”をデザインし、テクノロジーで社会実装する」というパーパスを掲げ、グループ戦略「FinTech Shift」を推進しています。これは、年間決済取扱高7.4兆円を超える国内最大級の決済プラットフォームを核に、データとテクノロジーを融合させる戦略です。最近では、BtoB EC支援体制を拡充する新会社「DGビジネステクノロジー」を設立し、中小・中堅企業のデジタルシフト支援を強化しており、これが新たな収益源として期待されています。 - 新規戦略事業への積極投資と将来性

デジタルガレージは、Web3やブロックチェーンといった最先端技術領域への投資と事業開発を積極的に行っています。Web3市場は2029年にかけて約643億ドル規模への成長が予測されており、この巨大な成長市場で先行者利益を確保しようという戦略です。また、投資事業においては、有力なスタートアップへの出資を通じて、将来のキャピタルゲインだけでなく、自社事業とのシナジー創出も狙っています。これらの「攻め」の投資が、将来的に大きなリターンを生むという期待感が、今回の高い評価につながったと考えられます。 - 株主価値向上への意識

アクティビストファンドであるオアシス・マネジメントからの事業スピンオフ提案など、外部からの揺さぶりもありますが、これは裏を返せば、同社の持つアセットが市場から高く評価されている証拠でもあります。経営陣がこうした提案にどう応じ、企業価値・株主価値を向上させていくかという点も、投資家にとっての注目ポイントとなっています。

大和証券の目標株価5,720円は、2025年6月24日の終値4,660円に対して約22%の上昇余地があることを示唆しています。SBI証券も同様に投資判断を「買い」へ格上げし、目標株価を6,630円に引き上げていることから、アナリストの間で同社の成長ポテンシャルに対する評価が固まりつつあることが伺えます。

【注目銘柄②】横浜ゴム (5101) ― 東海東京証券が「アウトパフォーム」へ格上げ、目標株価は衝撃の4,680円

自動車部品セクターでは、横浜ゴムのレーティング変更が際立っています。東海東京証券は、同社の投資判断を「ニュートラル(中立)」から最上位の「アウトパフォーム(強気)」へ1段階引き上げ、さらに目標株価を従来の2,480円から4,680円へと、実に88%もの大幅な上方修正を行いました。この劇的な評価変更の背景には、同社が推進する中期経営計画「Yokohama Transformation 2026(YX2026)」への強い期待があります。

横浜ゴムの何が劇的に変わるのか?

- 高付加価値品への大胆なシフト戦略

YX2026の最大の柱は、収益性の高い高付加価値品への事業ポートフォリオ転換です。特に注力するのが、乗用車用タイヤなどの「消費財」ではなく、鉱山・建設車両用や農業機械用などの「生産財」であるOHT(オフハイウェイタイヤ)事業です。OHT市場は年率6%という高い成長率が見込まれており、これは消費財タイヤ市場の年率2%を大きく上回ります。この成長市場でシェアを拡大し、収益構造を根本から変革しようという戦略が高く評価されています。 - 具体的な数値目標と収益性改善へのコミットメント

YX2026では、2026年度に売上収益1兆1,500億円、事業利益1,300億円、事業利益率11.3%という具体的な数値目標を掲げています。特に、トラック・バス用タイヤ(TBR)事業では、2023年度に4.0%だった事業利益率を11.2%まで引き上げるという野心的な計画を示しており、これが実現すれば企業価値は飛躍的に向上します。2024年1-9月期決算で純利益が前年同期比36.5%増となるなど、その成果は既に見え始めています。 - グローバルな事業基盤とM&A戦略

同社はTrelleborg Wheel Systems(TWS)の買収などを通じてOHT事業の基盤を強化しており、グローバルでの競争力を高めています。今後も戦略的なM&Aを通じて成長を加速させる可能性があり、そのダイナミズムも評価の一因です。

東海東京証券による目標株価4,680円という水準は、YX2026が成功裏に遂行され、収益性が劇的に改善される未来を織り込んだものです。短期的な業績の変動を超えて、長期的な企業変革のポテンシャルを評価した、非常に力強いメッセージと言えるでしょう。

その他の注目レーティング動向

今回のレーティング発表では、他にも投資判断の参考となる興味深い動きが見られました。

- サンバイオ (4592):「Buy」→「ニュートラル」へ格下げ(野村証券)

野村証券はサンバイオを格下げしましたが、目標株価は2,500円から2,900円へ引き上げています。これは、開発中の再生細胞薬「アクーゴ」への期待から株価が先行して上昇したため、一旦投資判断を中立にしたものの、製品のポテンシャル自体は引き続き評価していることを示唆します。承認申請の動向など、今後のニュースフローが株価を左右する展開が続くでしょう。 - LIXIL (5938):「3」→「2」へ格上げ(大和証券)

住宅設備大手のLIXILが格上げされました。目標株価は1,800円で据え置きですが、業績の底打ちと今後の回復への期待が感じられます。 - 銀行セクター:評価が分かれる展開

モルガン・スタンレーMUFG証券は、千葉銀行(8331)を格上げする一方で、しずおかFG(5831)や楽天銀行(5838)などを格下げしました。これは、日銀の金融政策正常化という追い風の中でも、各行のビジネスモデルや収益構造によって評価に差が出ていることを示しています。個別行の戦略を精査する必要があるでしょう。

株式投資におけるレーティング情報の賢い活用術

証券会社のアナリストが発表するレーティングや目標株価は、多くの投資家が参考にする重要な情報です。しかし、その情報を鵜呑みにするのは危険であり、賢く活用するためのポイントを理解しておく必要があります。

1. レーティングは「意見」であり「未来の保証」ではない

目標株価は、アナリストがDCF法(ディスカウンテッド・キャッシュ・フロー法)やPER(株価収益率)などの手法を用いて算出した、あくまで「理論上の株価」です。企業の将来の業績や市場環境に関する多くの仮定に基づいており、その仮定が外れれば目標株価に到達しないことも多々あります。

2. 「なぜ」その評価なのか?根拠を読み解く

最も重要なのは、レーティングの結論(「買い」や「売り」)だけを見るのではなく、「なぜアナリストがそう評価したのか」というレポートの根拠部分を読み解くことです。企業の強み、弱み、機会、脅威について、専門家がどのように分析しているかを知ることは、自身の投資判断を深める上で非常に有益です。

3. 複数の情報を比較検討する(セカンドオピニオン)

一つの証券会社の評価だけを信じるのではなく、複数の証券会社のレーティングを比較することが重要です。今回のように、同じ銀行株でも証券会社によって評価が分かれることは珍しくありません。多角的な視点を持つことで、より客観的な判断が可能になります。

4. 時間軸を意識する

アナリストの目標株価は、通常6ヶ月から12ヶ月先を想定して設定されています。短期的な株価のカタリスト(きっかけ)にはなり得ますが、数年単位で投資を考える長期投資家にとっては、あくまで参考情報の一つと捉え、企業の長期的な成長性や競争優位性といったファンダメンタルズを重視すべきです。

【市場環境分析】金融政策と業界動向が与える影響

個別企業のレーティングを評価する上で、マクロな市場環境を無視することはできません。

- 金融政策の正常化

日本銀行は、長年の異次元緩和を修正し、金融政策の正常化へと舵を切っています。マイナス金利の解除に続き、国債買い入れ額の減額方針も示されました。今後の利上げペースは、景気や物価の動向次第ですが、金利のある世界への移行は、金融セクターには追い風、不動産や高水準の有利子負債を抱える企業には逆風となる可能性があります。 - 活発化する業界再編

成長の鈍化や事業環境の変化に対応するため、M&Aや経営統合による業界再編の動きが加速しています。これは、企業が生き残りをかけて事業ポートフォリオの最適化を進めている証拠です。投資対象の企業が属する業界で再編の動きがあるか、またその中でどのようなポジションにあるかを把握することは、将来性を占う上で極めて重要です。 - テクノロジーの進化と破壊的イノベーション

AI、IoT、Web3といった新技術は、あらゆる産業のビジネスモデルを根底から覆すポテンシャルを秘めています。デジタルガレージのように、こうした技術革新の波に乗り、新たな価値を創造しようとする企業には大きな成長機会があります。一方で、既存のビジネスモデルに固執する企業は、淘汰されるリスクに直面します。

FAQ(よくある質問)

- 証券会社のレーティングとは何ですか?本当に信じてもいいのでしょうか?

-

レーティングとは、証券会社のアナリストが企業を分析し、「買い(Buy)」「中立(Neutral)」「売り(Sell)」などで投資妙味を評価したものです。専門家による詳細な分析に基づくため非常に参考になりますが、あくまで一つの意見です。株価の未来を保証するものではないため、最終的な投資判断は、ご自身の分析と判断に基づいて行うことが重要です。

- 目標株価はどのように計算されているのですか?

-

主に2つのアプローチがあります。一つは「DCF法」で、企業が将来生み出すキャッシュフローを現在価値に割り引いて企業価値を算出する方法です。もう一つは「類似企業比較法」で、同業他社のPER(株価収益率)やPBR(株価純資産倍率)などの指標を参考に、対象企業の適正株価を算出する方法です。どちらも将来予測という不確実な要素を含むため、あくまで目安と捉えるべきです。

- デジタルガレージの株価は今後どうなると考えられますか?

-

短期的には、大和証券やSBI証券からの高い評価が好感され、株価は上昇基調を辿る可能性があります。中長期的には、決済事業の安定成長に加え、BtoB事業やWeb3などの新規事業が計画通りに収益へ貢献できるかが鍵となります。2025年3月期の赤字から黒字へ転換できるか、次回の決算発表が重要な試金石となるでしょう。

- 横浜ゴムがこれほど大幅に格上げされた一番の理由は何ですか?

-

中期経営計画「YX2026」で掲げた、高収益なOHT(オフハイウェイタイヤ)事業へ大胆にシフトする戦略が、市場から極めて高く評価されたためです。これにより、会社の収益構造が根本から変わり、利益率が飛躍的に向上するとの期待が、目標株価の大幅な引き上げにつながりました。

- レーティングが「格下げ」されたら、すぐに売却すべきですか?

-

一概にそうとは言えません。格下げの理由を分析することが重要です。業績の根本的な悪化が理由であれば売却も一考ですが、サンバイオの例のように、株価が目標に到達したためのテクニカルな格下げ(ただし目標株価は引き上げ)というケースもあります。格下げのニュースに慌てず、その背景を冷静に分析しましょう。

- 投資初心者は、これらのレーティング情報をどのように活用すれば良いですか?

-

まずは、レーティング変更があった銘柄に興味を持つ「きっかけ」として活用するのが良いでしょう。なぜその評価になったのかを調べることで、自然と企業分析のスキルが身につきます。一つの情報源に頼らず、複数の証券会社のレポートやニュース、企業のIR情報などを比較し、自分なりの投資シナリオを組み立てる練習をすることが、成功への近道です。

コメント