2024年9月に上場後、しばらく鳴りを潜めていたキッズスター(東証グロース:248A)。しかし、2025年6月下旬から突如として火柱を上げ、投資家の注目を一身に集めています。

「なぜ急に上がったの?」

「何か特別な材料が出た?」

「この上昇は本物?今からでも間に合う?」

そんな疑問を持つあなたのために、今回はキッズスターの株価が”バクアゲ”している理由を、表面的なニュースだけでなく、その裏側にある企業の真の実力まで徹底的に深掘りしていきます。

この記事を読めば、キッズスターの現状、強み、そして未来の可能性まで、すべてがクリアになるはずです。

この記事の結論!押さえるべき4つのポイント

- 好材料記事で「ごっこランド」の成長期待が再燃した

- アプリ・リアル・海外の三位一体戦略が加速している

- 上場来高値更新も視野に入るテクニカル的な好転

- 過去最高益を見込む好調な業績が株価を下支えしている

注目の関連銘柄

- カラダノート(4014):子育て世代向けサービスで類似

- dely(299A):ライフスタイル系アプリ運営で類似

- フライヤー(323A):コンテンツ配信プラットフォームで類似

- くふうカンパニー(4376):親会社であり事業連携に期待

【結論】キッズスター(248A)が爆上げした最大の理由

早速、結論からお伝えします。

キッズスターの株価が急騰した直接的なきっかけは、2025年6月27日に配信された1本のニュース記事です。この記事が市場の眠れる期待を呼び覚まし、テクニカルな買いのシグナルと共鳴して、爆発的な上昇につながりました。

起爆剤となった「1本のニュース記事」の衝撃

その記事とは、金融情報サービス会社フィスコが配信した「キッズスター—上場来高値~3倍も、「ごっこランド」がアプリ、リアル、海外で展開加速の兆し」というタイトルのレポートです。

この記事は、単なる業績紹介にとどまらず、キッズスターの未来の価値について、投資家が最も知りたかった3つのポイントを明確に示しました。

- 驚異的な成長ポテンシャル: 「営業利益CAGR(年平均成長率)+30%の改善性が高ければ、上場来高値(時価総額約61億円)の達成はそれほど無理はない」と具体的な成長率に言及。さらに「5年後の当期純利益5億円、PER20~30倍で時価総額100~150億円」という、現在の2~3倍となる株価水準の可能性まで示唆しました。

- 盤石なビジネスモデル: 同社の事業が、安定的かつ継続的な収益が見込める「ストック型ビジネス」であることを強調。

- 成長戦略の加速: これまで漠然と語られていた「国内、海外ともに加速の兆しが見えている」と断言し、リアルイベントや海外展開が新たな収益の柱になりつつあることを強く印象付けました。

この記事が市場に与えたインパクトは絶大でした。これまでキッズスターの価値に気づいていなかった投資家たちが一斉に注目し、買い注文が殺到したのです。

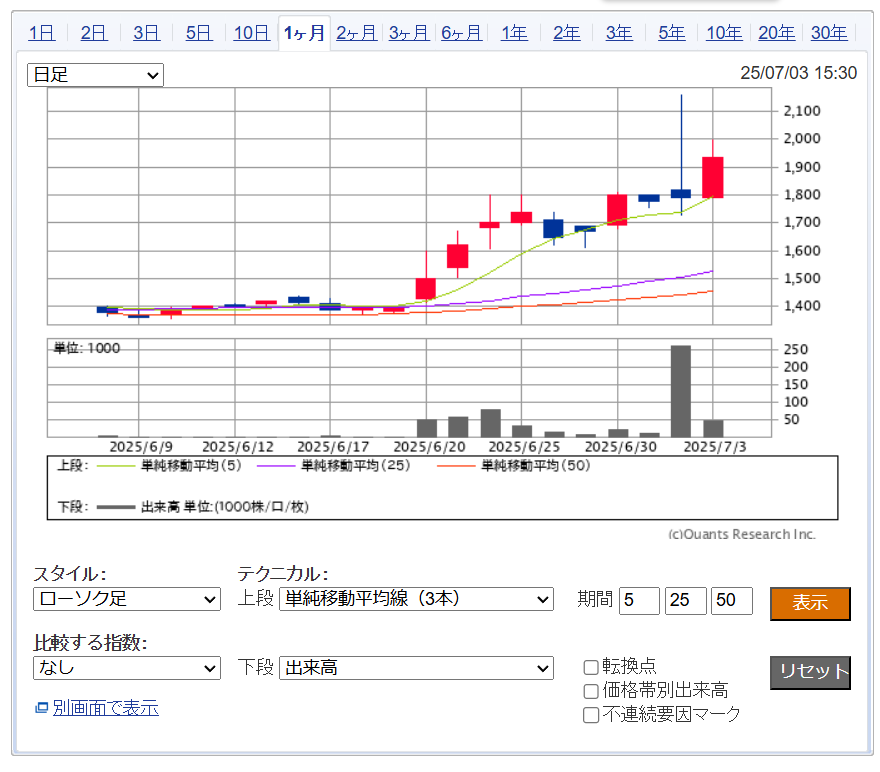

テクニカル好転との相乗効果

タイミングも完璧でした。当時、キッズスターの株価は、上場後の調整局面から抜け出し、重要な上値抵抗線であった1,700円半ばの攻防を繰り広げていました。

この重要な局面で強力な材料が出たことで、テクニカル分析を重視する投資家の「ブレイクアウト(抵抗線の上抜け)買い」を誘発。材料を見て買った投資家と、チャートの形を見て買った投資家の両方が参戦し、上昇に弾みがついたのです。実際、6月下旬には複数回にわたり、株価が統計学的に稀な水準まで上昇したことを示す「ボリンジャーバンド±3σブレイク」が観測されています。

【深掘り】爆上げの背景にあるキッズスターの「真の実力」とは?

しかし、今回の株価急騰は単なるニュース記事による一時的なお祭りなのでしょうか?答えは「NO」です。

記事はあくまで”きっかけ”に過ぎません。その背景には、キッズスターが長年かけて築き上げてきた圧倒的な事業基盤と、明確な成長戦略が存在します。

最強のプラットフォーム「ごっこランド」の正体

キッズスターの中核事業は、ファミリー向け社会体験アプリ「ごっこランド」です。このアプリの凄さは、そのユニークなビジネスモデルと、築き上げられた圧倒的な参入障壁にあります。

ビジネスモデルの強み

- ユーザーは完全無料: 子どもたちは150種類以上の企業のお仕事体験ゲームをすべて無料で楽しめます。これにより、膨大な数のユーザーを集めることが可能です。

- 企業から出店料を得る「ストック型収益」: 収益源は、パビリオン(ゲーム)を出店する企業からの月額定額制の出店料です。契約は最短2年間であり、安定した収益基盤となっています。一度コンテンツを作れば長期間活用できるため、企業側にもメリットが大きいのです。

このモデルにより、キッズスターは安定した収益を確保しながら、ユーザー基盤を拡大し続けるという好循環を生み出しています。

圧倒的なプラットフォーム力

数字を見れば、その強さは一目瞭然です。

| 指標 | 数値 | 出典 |

|---|---|---|

| 累計ダウンロード数 | 750万 DL突破 | 公式発表 |

| 年間総プレイ回数 | 2億回 以上 | 決算資料 |

| 月間プレイ回数 | 2,000万回 以上 | 決算資料 |

| 出店企業・団体数 | 150 以上 | 公式サイト |

| ユーザー世帯数 | 約670万世帯 | 推定値 |

これは、子育て世帯の約3分の1が利用している計算になり、他の追随を許さない圧倒的なポジションを築いています。大手玩具メーカーの類似アプリと比較しても、出店企業数は数倍規模であり、アプリランキングでも常にトップクラスに位置しています。

成長を加速させる「三本の矢」戦略

キッズスターは、この強力なアプリ基盤の上で、さらなる成長を目指す「三本の矢」を着実に放っています。

① リアル展開:「ごっこランドEXPO」の衝撃

2024年から開始したリアルイベント「ごっこランドEXPO」は、まさにデジタルとリアルの融合です。アプリで親しんだ世界観を、ショッピングモールなどの現実の場所で体験できるこのイベントは、ファミリー層から絶大な支持を受けました。

驚くべきはその成果です。初年度にもかかわらず、わずか4ヶ月、5会場の開催で参加者数は1万人を突破。この成功を受け、来年(2025年)は規模を全国30箇所に拡大する計画です。これは、アプリ出店企業からの収益に加え、イベント開催施設からも収益を得る新たなマネタイズポイントとなり、大きな成長ドライバーとなることが期待されます。

② 海外展開:「Gokko World」ベトナムでの大成功

キッズスターの野心は国内にとどまりません。2023年8月、『ごっこランド』の海外版である『Gokko World』をベトナムでリリースしました。

「ごっこランド」のコンテンツは、直感的な操作で遊べるため言語の壁が低く、海外展開に適しているとされていました。その仮説は、ベトナム市場で完全に証明されます。

リリース後、瞬く間に人気に火が付き、2024年12月には累計100万ダウンロードを突破。キユーピーなどの日系企業も新たなパビリオンを出店するなど、ビジネスとしても順調な滑り出しを見せています。

このベトナムでの成功は、経済成長が著しく、若年層人口が多い東南アジア市場攻略の大きな足掛かりとなります。今後は、この成功モデルを他の国々へ横展開していくことが期待されており、成長ポテンシャルは計り知れません。

③ 事業領域の拡大:トヨタとの協業

キッズスターは「こども×社会体験」という軸をブラさずに、新たな事業領域へも挑戦しています。その象徴が、トヨタ自動車とのコラボレーションによる車内向けアプリ「ポニット ポケットアドベンチャー」の開発です。

これは、移動中の車内という新たなシーンで、子どもたちが楽しめるコンテンツを提供するという画期的な試みです。自動車業界の巨人と手を組むことで、キッズスターの技術力と企画力が業界の垣根を越えて評価されていることを示しています。今後も様々な業界のトップ企業との協業が期待され、事業の可能性は無限に広がっています。

【業績・財務】株価上昇を裏付ける盤石な足腰

こうした華々しい成長戦略は、好調な業績によってしっかりと裏付けられています。

絶好調のQ1決算と強気な通期見通し

2025年5月15日に発表された2025年12月期第1四半期決算は、市場の期待を上回る素晴らしい内容でした。

- 売上高: 2億9,100万円

- 営業利益: 6,200万円

- 特筆事項: 「ごっこランド」のプレイ回数が過去最高を記録

この好調なスタートを受け、会社は2025年12月期の通期業績予想として、売上高11.05億円(前期比21.8%増)、営業利益2.19億円(同30.1%増)という、過去最高益の更新を見込む強気な計画を発表しています。株価の急騰は、こうした確かな業績成長がベースにあるのです。

公募割れからの復活劇

現在の熱狂ぶりからは想像しにくいかもしれませんが、キッズスターは2024年9月26日の上場時、公募価格2,560円に対して初値は2,210円と、公募割れという厳しいスタートを切りました。

その後、株価は長らく1,000円台で低迷していましたが、今回の急騰で一気に2,000円に迫る勢いを見せています。これは、上場時には市場に十分に理解されていなかった「ごっこランド」の真の価値と成長性が、1年近く経ってようやく正当に評価され始めたことを意味します。公募割れからの復活劇は、同社のポテンシャルがいかに大きいかを物語っているのです。

【今後の株価は?】専門家の見方と注意点

では、キッズスターの株価は今後どうなるのでしょうか?強気シナリオと注意すべきリスクの両面から見ていきましょう。

強気シナリオ:上場来高値2,400円超え、そしてその先へ

今回の急騰のきっかけとなったFiscoの記事が示すように、多くのアナリストや投資家は強気の目線を持ち始めています。

- 上場来高値の更新: まず目指すは、上場来高値である2,430円です。現在の勢いと成長性を考えれば、この壁を突破する可能性は十分にあります。

- 時価総額100億円への道: Fiscoが試算したように、営業利益の成長率+30%を維持できれば、時価総額100億円~150億円(現在の株価の2~3倍水準)も非現実的な数字ではありません。

「ごっこランドEXPO」の全国展開や、「Gokko World」のアジア展開が本格化すれば、業績はさらに上振れし、株価を押し上げる要因となるでしょう。

注意点:過熱感と需給面のリスク

一方で、短期間で急騰した銘柄には必ず注意点も存在します。

- 短期的な過熱感: 株価が急騰したことで、テクニカル指標には過熱感が見られます。短期的な利益確定売りに押され、株価が調整する場面も想定しておく必要があります。

- 信用買い残の動向: キッズスターは個人投資家に人気の銘柄であり、信用取引で買っている投資家も少なくありません。信用買い残が多い状態は、将来的な売り圧力となる可能性があります。今後の信用倍率の推移には注意が必要です。

- 大株主の動向: 2025年6月25日、代表取締役である平井康博氏の保有割合が9.18%から8.03%に減少したことが報告されています。保有目的は「純投資」とされており、一概にネガティブとは言えませんが、大株主の動向は株価に影響を与える可能性があるため、継続的にチェックする必要があるでしょう。

よくある質問

- Q1. キッズスターはどんな会社ですか?

-

ファミリー向け社会体験アプリ「ごっこランド」の開発・運営を主力事業とする会社です。子どもたちが無料で企業のお仕事などを疑似体験できるゲームを提供し、出店企業からの広告料で収益を得ています。その他、リアルイベントの企画や他社との共同プロダクト開発も手掛けています。

- Q2. なぜ最近、株価が急に上がったのですか?

-

2025年6月27日に配信されたニュース記事がきっかけです。その記事で、同社の高い成長性や、リアルイベント・海外展開の加速といった将来性がクローズアップされ、投資家の期待が一気に高まりました。テクニカル的にも買いやすい株価水準だったため、買いが買いを呼ぶ展開となりました。

- Q3. 「ごっこランド」って何がすごいのですか?

-

圧倒的なユーザー基盤とユニークなビジネスモデルが強みです。子育て世帯の約3分の1が利用するほどの人気アプリでありながら、ユーザーは無料で利用できます。収益は企業からの出店料で賄うストック型モデルのため、安定性と成長性を両立させている点が非常に優れています。

- Q4. 今から投資しても間に合いますか?

-

短期的には急騰による過熱感があり、調整するリスクはあります。しかし、中長期的な視点で見れば、同社の成長ストーリーはまだ始まったばかりです。リアル展開や海外展開が本格的に業績に寄与してくるのはこれからです。Fiscoが示すように、現在の2~3倍の時価総額を目指せるポテンシャルを秘めていると考えるならば、現在の株価はまだ通過点かもしれません。投資は自己責任ですが、企業の将来性を信じるのであれば、押し目買いなどを検討する価値は十分にあると言えるでしょう。

- Q5. キッズスターの将来性はどうですか?

-

非常に明るいと見ています。「ごっこランド」という強力な国内基盤を軸に、①リアルイベント、②海外展開、③他業種コラボという「三本の矢」がすべて順調に進んでいます。特に、人口増加と経済成長が著しい東南アジア市場での展開は、大きな成長ドライバーになる可能性があります。少子化が叫ばれる日本ですが、子ども一人当たりにかける教育費は増加傾向にあり、同社の事業領域は今後も拡大が見込めます。

- Q6. 親会社の「くふうカンパニー」との関係は?

-

キッズスターは、くふうカンパニーホールディングスの子会社です。くふうカンパニーは、暮らしや住まいに関する多様なサービスを展開しており、キッズスターのファミリー層向けサービスとのシナジーが期待されます。2025年5月27日には、くふうカンパニーの保有割合が変化する報告もありましたが、これは株式分割等に伴うもので保有株数自体に変動はなく、関係は良好です。

- Q7. 配当や株主優待はありますか?

-

2025年7月3日現在、キッズスターは配当および株主優待を実施していません。同社は現在、事業拡大のための投資を優先する成長フェーズにあるため、利益は内部留保として再投資に回されています。将来的に事業が成熟し、安定したキャッシュフローが生まれるようになれば、株主還元が開始される可能性はあります。

コメント